ADMINISTRACION DE PRESUPUESTOS

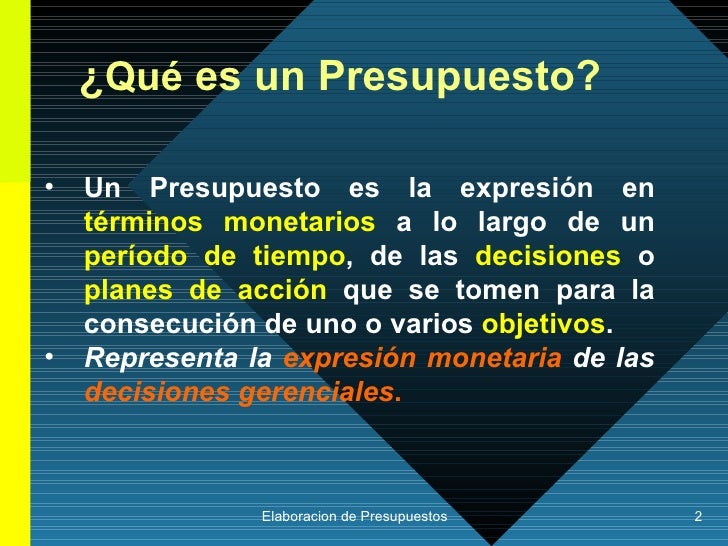

¿Qué es un presupuesto?

Es un plan de acción que contiene las estimaciones de los ingresos a obtener los gastos totales a realizar durante un periodo tiempo determinado

¿Porque son importantes los presupuestos?

- Son importante porque nos ayuda a minimizar el riesgo en las operaciones.

- Facilita que los miembros de la organización tome decisiones efectivas.

- Sirve como guía durante la ejecución de personas en un determinado periodo.

- Nos permite proyectar los recursos fisicos y monetarios .

- Es un instrumento efectivo para comunicar objetivos y restrinciones y espectativas a todo el personal de la empresa.

-

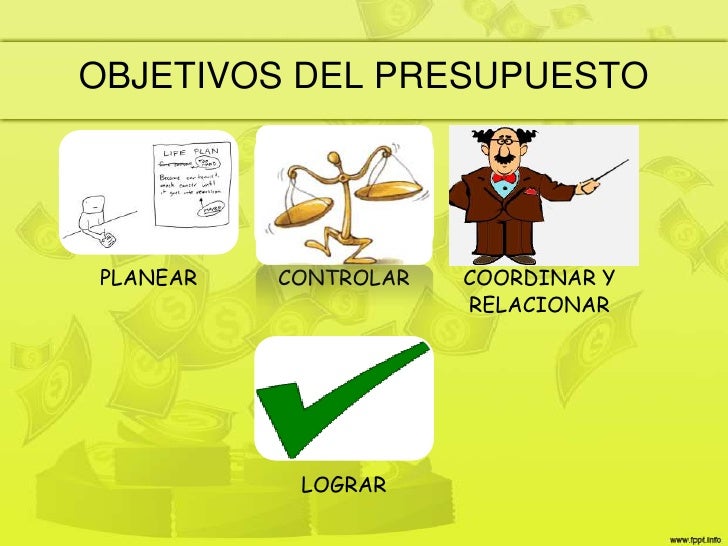

¿Objetivos de los presupuestos?

- Controlar y medir los resultados cuantitativos cualitativos y fijar responsabilidades.

- Coordinar las diferentes centros de costos para que se asegure la marcha de la entidad en forma integral.

- planear sistemáticamente todas las actividades que la empresa debe realizar en un periodo determinado.

PRESUPUESTO MUNICIPAL

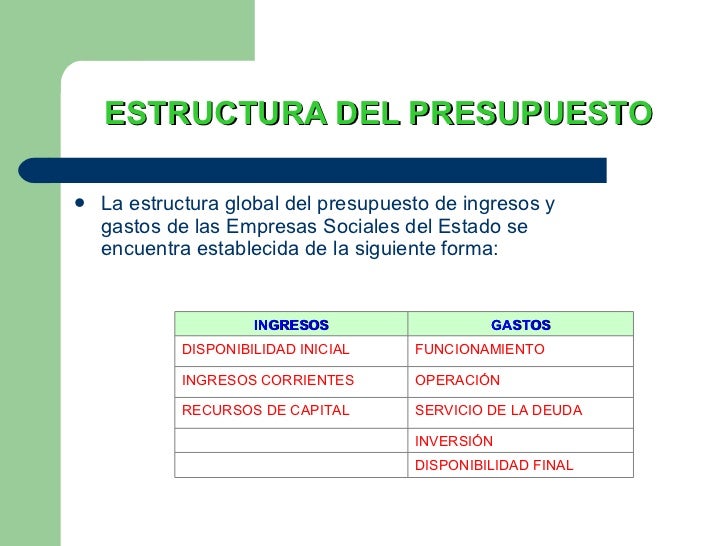

El presupuesto municipal es un estimativo de los ingresos fiscales y una autorización de los gastos públicos que efectúa el Concejo Municipal cada año, en ejercicio del control político que en materia fiscal le corresponde. Incluye, igualmente, la definición de las disposiciones necesarias que garanticen una ejecución eficiente de los recursos, sobre la base del Plan de Desarrollo.Conformación del presupuesto municipal

El presupuesto municipal está conformado por el presupuesto de rentas o ingresos, por el de gastos o acuerdo de apropiaciones y por las disposiciones generales. A continuación se analiza cada uno de dichos componentes.

Presupuesto de rentas o ingresos

El presupuesto de rentas o ingresos está constituido por los ingresos corrientes, las contribuciones para fiscales, los recursos de capital, los fondos especiales y los ingresos de los establecimientos públicos del orden municipal. A continuación se explica en que consiste cada uno de ellos.

Ingresos corrientes

Son aquellos que llegan a las arcas municipales de manera regular, no esporádica. Conforme al artículo 27 del decreto 111, se clasifican en tributarios y no tributarios.

Los tributarios son aquellos que tienen el carácter de impuestos, es decir que cumplen con las siguientes características:

• Son propiedad del municipio.

• Son generales, según su base grava ble.

• No generan contra prestación alguna.

• Son exigibles coactiva mente, si es del caso.

Principios presupuestarios

El Presupuesto integra TODOS los gastos e Ingresos que se prevén para el año.

Las Entidades Locales elaborarán y aprobarán anualmente un Presupuesto General en el que se integrarán_

1) El Presupuesto de la Propia Entidad.

2) Los de los Organismos Autónomos dependientes de la misma.

a. O.A. de carácter administrativo

b. O. A. de carácter comercial, industrial y financiero

Principio de Equilibrio Presupuestario

Cada uno de los Presupuestos que se integran en el Presupuesto General

deberán aprobarse SIN DÉFICIT INICIAL (los gastos previstos no podrán

superar en ningún caso a los Ingresos Previstos).

ESTRUCTURA DEL PRESUPUESTO

Las Entidades Locales estructuran sus presupuestos de acuerdo con la NATURALEZA ECONÓMICA de los Ingresos y Gastos. Los Gastos además se clasificarán atendiendo a sus Finalidades y Objetivos. Esta clasificación habrá de hacerse de acuerdo a la establecida con carácter general por el Ministerio de Hacienda.

Clasificación Funcional de los Gastos

Constará con carácter general de 3 niveles de des agregación.

1ro nivel (1 dígito) – Corresponde al GRUPO DE FUNCIÓN

2do nivel (2 dígitos) – Identifican a la FUNCIÓN

3ro nivel (3 dígitos) –Identifican a la SU FUNCIÓN

Clasificación Económica de los Gastos

La Clasificación Económica presentará con SEPARACIÓN los Gastos Corrientes y los Gastos de capital, de acuerdo con los siguientes criterios:

· En

los Créditos para Gastos Corrientes se incluirán los de funcionamiento

de los servicios, los de intereses y las transferencias corrientes.

· En

los Créditos para Gastos de capital, los de inversiones reales, las de

transferencias de capital y las variaciones de Activos y Pasivos

financieros.

CODIGO MUNICIPAL

El artículo 20 del Código Municipal establece los requisitos que debe cumplir una

comunidad para convertirse en municipio. Es posible que dos o más municipios puedan unirse para formar uno solo. La Asamblea Legislativa aprueba la ley para lacreación, fusión o incorporación de los municipios

El Código Municipal es una de las leyes más importantes pero no la única

-que regulan el municipio Otras normas que también son relevantes son:

La Ley General Tributaria Municipal

La Ley del Fondo para el Desarrollo Económico y Social de los Municipios (conocida

como Ley FODES)

Ley de la Carrera Administrativa Municipal

La Ley de la Corte de Cuentas

Ley de Adquisiciones y contrataciones de la Administración Pública (LACAP)

Ordenanzas municipales que regulan varios temas y que solo se aplican en el municipio en el que se crearon: sobre impuestos y tasas municipales, participación ciudadana, medio ambiente, gestión de riesgos y otros temas importantes.

Reglamentos municipales (solo se aplican en el municipio en el que se crearon) que

determinan aspectos administrativos de la municipalidad, son ejemplos: el Manual de

organización y fun ciones y descriptor de puestos; los Reglamentos que establecen la

modalidad de prestación del servicio de recolección de desechos sólidos,los

Reglamentos de las Comisiones del Concejo.

El Presupuesto General del Estado

El Presupuesto General del Estado es la estimación de los recursos financieros que tiene el Ecuador; es decir, aquí están los Ingresos (venta de petróleo, recaudación de impuestos, etc.) pero también están los Gastos (de servicio, producción y funcionamiento estatal para educación, salud, vivienda, agricultura, seguridad, transporte, electricidad, etc de acuerdo a las necesidades identificadas en los sectores y a la planificación de programas de desarrollo)

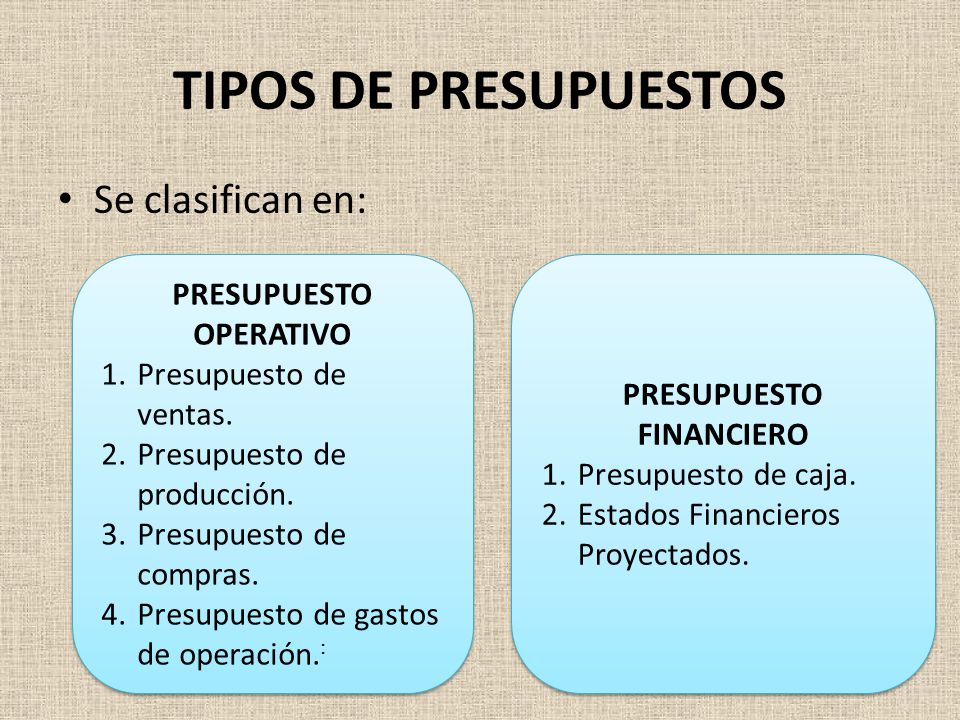

Tipos de Presupuestos

Existen dos tipos de presupuestos estos son:- Presupuestos de Ingresos

- Presupuestos de Gastos.

Comprenderán las entradas estimadas originadas en los impuestos, tasa, venta de bienes y servicios, donaciones en efectivo o en especie, venta ocasional de activos físicos así como cualquier otro producto de las actividades que realicen los organismos que originen una modificación cuantitativa y/o cualitativa del patrimonio. Estos se clasifican en ordinarios y extraordinarios.

Presupuesto de Gastos:

Los presupuestos de gastos comprenderán todas las transacciones económicas, financieras imputadas a gastos corrientes y de capital que origine una modificación cuantitativa y/o cualitativa de patrimonio.

Para qué sirve el Prepuesto General del Estado?

Es una proyección de los gastos e ingresos que tendrá la empresa, en un lapso que es por lo general de un año.

Ahora sí, hay varios tipos de presupuesto, dependiendo del ámbito del mismo y del área dentro de la empresa a la que esté enfocado, como por ejemplo presupuesto de producción, de costos, de materiales, y el presupuesto financiero.

Es una herramienta fundamental para la proyección de la empresa en el tiempo.

FUNCIONES DE LOS PRESUPUESTOS

- La principal función de los presupuestos se

relaciona con el Control financiero de la

organización.

- El control presupuestario es el proceso de descubrir

qué es lo que se está haciendo, comparando los

resultados con sus datos presupuestados correspondientes para

verificar los logros o remediar las diferencias.

- Los presupuestos pueden desempeñar tanto roles preventivos como correctivos dentro de la organización.

El Presupuesto surge como herramienta moderna de planeamiento y control al reflejar el comportamiento de indicadores económicos como los enunciados y en virtud de sus relaciones con los diferentes aspectos administrativos, contables y financieros de la empresa, ya que las organizaciones hacen parte de un medio económico en el que predomina la incertidumbre, por ello deben planear sus actividades si pretenden sostenerse en el mercado competitivo, puesto que cuanto mayor sea la incertidumbre, mayores serán los riesgos por asumir.

FINALIDADES DE LOS PRESUPUESTOS

- Planear los resultados de la organización en

dinero y volúmenes.

- Controlar el manejo de ingresos y egreso de la

empresa.

- Coordinar y relacionar las actividades de la

organización.

- Lograr los resultados de las operaciones periódicas

- La Dirección posee en todo momento un cuadro

general de las operaciones y resultados pudiendo de esa

manera prever las situaciones y tomar decisiones más

acertadas.

- El mejor aprovechamiento de sus recursos.

- El equilibrio de la estructura

financiera.

- Medición de la eficiencia de las

operaciones.

- La de limitación de responsabilidades, dando lugar a tomas de decisiones operativas y bien basadas, para obtener superaciones

- Mala organización y coordinación

general.

- Inadecuado sistema de contabilidad y costos.

- Falta de apoyo directivo.

- Mala determinación de la capacidad

productiva, etc.

- Poca flexibilidad. señala que un presupuesto debe ser confeccionado y aprobado de tal forma que permita incorporarse enmiendas, sin que por ello todo el sistema quede dañado

Presupuesto Privado

El Presupuesto privado es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este concepto se aplica a cada centro de responsabilidad de la organización, son utilizados por empresas particulares como instrumento de su administración.

Diferencias entre Presupuesto Público y Privado

PÚBLICOS

|

PRIVADOS

|

| Se realizan anualmente | Se puede realizar trimestral, semestral o anual |

| Tiene superávit o déficit | Tienen utilidad o perdida |

| Es rígido | Es flexible |

| Se estima el gasto a realizar para asignarlos a las partidas | Debido al presupuesto que tengan es distribuido en las partidas |

Diferencias entre presupuesto público y privado

Los Presupuestos Públicos se elaboran con base en la idea de control de gastos, se hace primero una estimación de los gastos que se han de originar debido a necesidades pública y después se planea la forma de cubrirlas, estudiando la aplicación de ingresos que se recaben de los impuestos, obtención de empréstitos y la emisión de papel moneda que ocasionaría inflación.

Los Presupuestos en las empresas privadas primero se deben estimar los ingresos para sobre ello predeterminar su distribución o aplicación, lo que ocasiona que la integración de su control presupuestal sea más compleja y difícil de solucionar.

concepto de Control Presupuestal

Es un conjunto de procedimientos y recursos que usados con pericia y habilidad, sirven a la ciencia de la administración para planear, coordinar y controlar, por medio de presupuestos, todas las funciones y operaciones de una empresa con el fin de que obtenga el máximo r4endimiento con el mínimo de esfuerzo.EL CONTROL NO PRESUPUESTARIO

Una parte del control se lleva a cabo sin usar presupuestos como herramientas, aunque siempre como controles complementarios de los anteriores. Las principales formas de control no presupuestario son:

• La información estadística: Relacionada con estándares y referida a los objetivos de la empresa, la información estadística, generalmente presentada mediante gráficos, permite predecir tendencias en función de la extrapolación de datos históricos

.

• Informes y análisis especiales: Los análisis particulares de actividades o situaciones bien delimitadas suelen permitir la detección de oportunidades de ahorro o mejoras, que pasan inadvertidos en análisis más genéricos.

• La auditoria interna: Se trata de análisis sistemáticos de las diversas actividades, realizados por el personal staff de la organización.

• La observación personal: Es la supervisión directa, por observación in situ y comunicación interpersonal con los empleados, actividad que los directivos deben realizar, aparte del análisis de los datos y los gráficos.

• Las encuestas de satisfacción: Las que se dirigen a clientes o usuarios permiten medir la satisfacción real, nen lugar de la simple “no formulación” de reclamos; las que se dirigen a los empleados permiten medir el ambiente laboral y la motivación del personal en su trabajo.

• La evaluación del desempeño: Es una técnica de control de los trabajadores en cuanto a su desempeño a lo largo del tiempo, que a la vez permite establecer metas de superación y dar ocasión a explicaciones pertinentes.

CLASIFICACIÓN DEL PRESUPUESTO

¿Clasificación de los presupuestos?

Según su flexibilidad

Según el periodo de tiempo

Según el campo de aplicación en la empresa

Según el sector de la economía en el cual se utiliza

Por el origen y aplicación

- a) De Ingresos

- Presupuesto de ventas

- Presupuesto de otros ingresos

- Presupuesto de inventarios, producción, costo de producción y compras

- Presupuesto de costo de distribución

- Presupuesto de gastos de administración

- Presupuesto de impuestos

- Presupuesto de aplicación de utilidades

- Presupuesto de otros egreso

- Presupuestos de inversiones a más de un año

1. Según su flexibilidad

SEGÚN LA FLEXIBILIDAD

Rígidos, estáticos, fijos o asignados.

Estos se elaboran para un solo nivel de actividad. Una vez alcanzado este, no se permiten los ajustes requeridos por las variaciones que sucedan. De este modo se efectúa un control anticipado, sin considerar el comportamiento económico, cultural, político, demográfico o jurídico de la región donde actúa la empresa. Esta forma de control anticipado dio origen al presupuesto que tradicionalmente utilizaba el sector publico.

Flexibles o Variables

Son los presupuestos que se elaboran para diferentes niveles de actividad y pueden adaptarse a las circunstancias que surjan en cualquier momento. Estos muestran los ingresos, costos y gastos ajustados al tamaño de operaciones manufactureras o comerciales. Tienen amplia aplicación en el campo de la presupuestario de los costos, gastos indirectos de fabricación, administrativos y ventas.

-SEGÚN EL PERIODO QUE CUBRAN

La determinación del lapso que abarcarán los presupuestos dependerá del tipo de operaciones que realice la Empresa, y de la mayor o menor exactitud y detalle que se desee, ya que a más tiempo corresponderá una menor precisión y análisis. Así pues, pueden haber presupuestos:

A costos plazos, Son los presupuestos que se planifican para cubrir un ciclo de operación y estos suelen abarcar un año o menos.

A largo plazo, En este campo se ubican los planes de desarrollo del estado y de las grandes empresas. En el caso de los gobiernos los planes presupuestas están bajo las normas constitucionales de cada país. Los lineamientos generales suelen sustentarse en consideraciones económicas, como generación de empleo, creación de

SEGÚN EL CAMPO DE APLICABILIDAD EN LA EMPRESA

Presupuesto Maestro

Es un Presupuesto que proporciona un plan global para un ejercicio económico próximo. Generalmente se fija a un año, debiendo incluir el objetivo de utilidad y el programa coordinado para lograrlo.

Consiste además en pronosticar sobre un futuro incierto porque cuando más exacto sea el presupuesto o pronostico, mejor se presentara el proceso de planeaccion, fijado por la alta dirección de la Empresa.

Consiste además en pronosticar sobre un futuro incierto porque cuando más exacto sea el presupuesto o pronostico, mejor se presentara el proceso de planeaccion, fijado por la alta dirección de la Empresa.

Beneficios:

- Define objetivos básicos de la empresa.

- Determina la autoridad y responsabilidad para cada una de las generaciones.

- Es oportuno para la coordinación de las actividades de cada unidad de la empresa.

- Facilita el control de las actividades.

- Permite realizar un auto análisis de cada periodo.

- Los recursos de la empresa deben manejarse con efectividad y eficiencia.

SEGÚN EN EL SECTOR EN EL CUAL SE UTILICEN

Públicos

Son aquellos que realizan los Gobiernos, Estados, Empresas Descentralizadas, etc., para controlar las finanzas de sus diferentes dependencias. En estos se cuantifican los recursos que requiere la operación normal, la inversión y el servicio de la deuda publica de los organismos y las entidades oficiales.

Privados

Son los presupuestos que utilizan las empresas particulares como instrumento de su administración.

a. Herramienta de presupuesto análogo:

Este

método consiste en implementar los gastos de un proyecto previo a otro que se

encuentre en fase de ejecución. El requisito indispensable es que los proyectos

sean similares o, en su defecto, guarden relación. Muchas empresas lo utilizan

en casos de proyectos repetidos; incluso, en dichas situaciones tienen la

ventaja de introducir los cambios que consideren oportunos para hacer más

efectivos los presupuestos. Además, este modelo resulta atractivo al ser poco

costoso

.

b. Método descendente:

Este

modelo descendente parte de una suma total del proyecto, que es la que se

distribuirá en las distintas fases del mismo. Los gestores repartirán en cada

actividad el coste que cubra su ejecución. Este método es bastante empleado en

casos de recursos limitados o cantidades fijas y que no admitan variaciones. En

caso de que el presupuesto total no alcance a cubrir las tareas previstas, los

responsables del proyecto podrán reducir las actividades hasta que sean

compatibles con la suma inicial.

c. Método ascendente:

Al

contrario que en el apartado anterior, esta herramienta consiste en el desglose

de cada una de las actividades que hacen parte del proyecto para determinar su

coste total. Este modelo es recomendable para proyectos variables, en los que

el gasto de cada actividad no tenga un valor fijo sino que, por ejemplo, cambie

según los gastos o los proveedores. No es adecuado para presupuestos muy

ajustados.

d. Estimación paramétrica:

Este

modelo incluye, además del desglose de las actividades y sus costes, el cálculo

aritmético de las variables que determinan el coste del proyecto. Se usa, sobre

todo, para gastos complejos o presupuestos especializados. Al igual que en el

primer método, este modelo plantea una relación con proyectos anteriores para

determinar parámetros que ayuden a medir el coste total de los proyectos.

Herramientas para preparar un presupuesto

Las siguientes opciones pueden ayudarle a

preparar un presupuesto personal:

1. Una planilla de ingresos y gastos

Esta herramienta para el presupuesto le

ayudará a enumerar todos sus ingresos y gastos para que pueda anticipar y

planear para sus necesidades y metas personales de ahorrar.

2. Un diario de gastos cotidianos

Esta herramienta para el presupuesto le

ayudará a ver dónde gasta su ingreso flexible para que pueda planear y/o

realizar ajustes a sus hábitos financieros.

Cómo mantener el presupuesto

1. Registro mensual de pago

Esta herramienta para el presupuesto le

ayudará a mantener presupuesto anotando responsabilidades financieras,

cantidades y fechas de vencimiento en orden secuencial.

2. Calendario mensual de pagos

Esta herramienta para el presupuesto le

ayudará a mantener su presupuesto anotando responsabilidades financieras,

cantidades y fechas de vencimiento en un calendario.

3. Sobre de gastos

Este sistema de administrar dinero le ayudará

a mantener su presupueston distribuyendo su ingreso adentro de sobres que

representan sus responsabilidades financieras.

4. Caja de presupuesto

Este sistema de presupuesto es útil si paga

sus cuentas con dinero en efectivo cada mes.

5. Sistema computarizado

Este sistema de presupuesto le ayudará a

mantener su presupuesto estableciendo una hoja de cálculo en una computadora

personal.

PUNTO DE EQUILIBRIO

Se entiende por punto de equilibrio aquella cifra de

ventas en que el negocio no pierde ni gana, es decir, sólo puede cubrir sus

costos.

El punto de equilibrio es: el punto en el cual los

Ingresos Totales son iguales a los Costos Totales entendiéndose que el Costo

Total es:

Esta herramienta es sumamente útil para cuantificar el volumen mínimo a lograr (ventas y producción), para alcanzar un nivel de rentabilidad (utilidad) deseado.

Esta herramienta es sumamente útil para cuantificar el volumen mínimo a lograr (ventas y producción), para alcanzar un nivel de rentabilidad (utilidad) deseado.

La empresa no tiene beneficios ni pérdidas. Si partimos desde el punto de equilibrio, un aumento en las ventas produce una ganancia y una reducción en las ventas genera una pérdida.

En este punto se dan las siguientes

igualdades:

INGRESOS TOTALES = COSTOS

TOTALES

INGRESOS TOTALES – COSTOS TOTALES =

CERO

Para calcular el punto de equilibrio se debe conocer:

Costos Fijos (CF), son aquellos costos que no sufren variaciones ante cambios en los niveles de producción o de ventas. Es preciso aclarar que estos costos son fijos sólo en el corto plazo. En el largo plazo todos los costos son variables.

Ejemplos de costos fijos tenemos: los sueldos del personal, el alquiler del local, depreciación de los activos mobiliarios o fijos, seguros,.ETC.

Costos variables (CV), son aquellos que varían en función de cambios en los niveles de producción y ventas. Ejemplo la materia prima , los insumos, las comisiones de los vendedores, combustibles, embalajes, etc.

Costos Totales (CT) = Costos Fijos + Costos Variables

Precio de venta unitario (PVU) es el

resultado de dividir las ventas en valores monetarios entre la

cantidad de bienes y/o servicios vendidos

Costo variable unitario (CVU) se obtiene dividiendo los costos variables totales entre la cantidad de bienes y/o servicios vendidos

Ventas (V) es igual al precio de venta del

bien o servicio multiplicado por la cantidad de bienes o

servicios vendidos

¿Con que otros nombres se conoce el punto de

equilibrio?

· Punto

Neutro

· Punto de

Empate

· Punto Cero

· Punto

Crítico

· Punto Muerto

· Umbral de

Rentabilidad

· Relación

Costo-Volumen-Utilidad

¿Por qué es importante el punto d equilibrio?

- Es importante, porque nos indica hasta qué punto una

empresa puede trabajar sin perder dinero.

- Es importante también para planificar la utilidad.

¿Qué tipo de empresas utilizan el punto de equilibrio?

En nuestro país lo deben de utilizar todas las

empresas: Industriales, Financieras, Comerciales, de Servicios.

¿Por qué utilizan las empresas el

punto de equilibrio?

Lo utilizan porque necesitan saber cuál es el importe

de los Costos totales (costos fijos y costos variables), para que a partir de

este punto se pueda saber si la empresa está ganando o está perdiendo.

El

Gerente Financiero lo utiliza también para tomar decisiones:

· De corto

plazo: Fijación de precios, cantidades de producción, publicidad, etc.

· De largo

plazo: compra de nuevos equipos, estrategias administrativas, etc.

MÉTODOS PARA HALLAR EL PUNTO DE EQUILIBRIO

El punto de equilibrio se halla aplicando tres métodos diferentes:

El punto de equilibrio se halla aplicando tres métodos diferentes:

1. Margen

de contribución

2. Método

algebraico

3. Método

gráfico

Podemos clasificar al punto de equilibrio como:

Punto de equilibrio económico:

tiene por objeto proyectar el nivel de ventas netas que necesita una

empresa para no perder ni ganar. Es el punto donde el importe de las

ventas

netas absorbe los costos variables y los costos fijos, es decir, es el

momento económico donde se produce un equilibrio entre los ingresos y

los

costos totales.

- Punto de equilibrio productivo : El punto de equilibrio económico y productivo, representan el punto de partida para indicar cuantas unidades deben de venderse si una compañía opera sin pérdidas.

Costos fijos y costos variables:

Costos Fijos: son aquellos en los que incurre la empresa independientemente del nivel de actividad, o del nivel de producción.Arriendo de la oficina, taller, bodega, fábrica u otras instalaciones.

• Sueldos base del personal contratado.

• Planes de beneficios para el personal.

• Planes de mantenimiento contratado.

• Servicios contratados de aseo y seguridad.

• Publicidad contratado.

• Seguros.

• Los cargos base para los servicios públicos, como la energía eléctrica, gas, agua y alcantarillado.

• El cargo básico para el servicio de teléfono o el plan básico para un celular.

• Costo de la conexión a Internet.

• Costo de un sitio web.

• Impuestos sobre los bienes inmuebles y muebles.

• Licencias y permisos.

• Depreciación y amortización.

• Gastos financieros, como los intereses sobre la deuda.

Costos Variables : son aquellos que varían proporcionalmente al volumen de ventas, es decir varían en función del nivel de producción. Si la producción aumenta estos costos aumentan, por el contrario, si disminuye la producción estos costos se reducen también.

Materias primas e insumos.

• Flete.

• Arriendo de maquinaria, equipos y herramientas para trabajos específicos.

• Combustible.

• Horas extras del personal.

• Mano de obra contratado en forma temporal.

• Reparaciones y mantenimiento.

• Útiles de oficina.

• Llamadas telefónicas.

• Gastos de viajes.

• Comisiones de ventas.

Cálculo del punto de equilibrio

Como ya habíamos dicho por definición:

Entonces podemos afirmar:

. Definir costos

En primer lugar debemos definir nuestros costos. Lo usual es

considerar como costos a todos los desembolsos, incluyendo los gastos de

administración y de ventas, pero sin incluir los gastos financieros ni los

impuestos (método de los

costos totales).

Pero cuando se trata de un pequeño negocio es preferible

considerar como costos a todos los desembolsos de la empresa, incluyendo los

gastos financieros y los impuestos.

2. Clasificar costos en Costos Variables (CV) y en Costos

Fijos (CF)

Una vez que hemos determinado los costos que utilizaremos

para hallar el punto de equilibrio, pasamos a clasificarlos o dividirlos en

Costos Variables y en Costos Fijos:

- Costos Variables: son los costos que varían de acuerdo con los cambios en los niveles de actividad, están relacionados con el número de unidades vendidas, volumen de producción o número de servicios realizado; ejemplos de costos variables son los costos incurridos en materia prima, combustible, salario por horas, etc.

- Costos Fijos: son costos que no están afectados por las variaciones en los niveles de actividad; ejemplos de costos fijos son los alquileres, la depreciación, los seguros, etc.

Hallar costo variable unitario

En siguiente paso consiste en hallar el Costo Variable

Unitario (CVU), el cual se obtiene al dividir los Costos Variables Totales

entre el número de unidades producidas y vendidas (Q).

Aplicar fórmula del punto de equilibrio

La fórmula para hallar el punto de equilibrio es:

Pe = CF / (PVU – CVU)

|

Donde:

Pe: punto de equilibrio (unidades a vender de tal

modo que los ingresos sean iguales a los costos).

CF: costos fijos.

PVU: precio de venta unitario.

CVU: costo variable unitario.

El resultado de la fórmula será en unidades físicas; si

queremos hallar el punto de equilibrio en unidades monetarias, simplemente

debemos multiplicar el resultado por el precio de venta.

Comprobar resultados

Una vez hallado el punto de equilibrio, pasamos a comprobar

el resultado a través de la elaboración de un estado de

resultados.

Análisis del punto de equilibrio

Y, por último, una vez hallado el punto de equilibrio y

comprobado el resultado a través de un estado de resultados, pasamos a

analizarlo, por ejemplo, para saber cuánto necesitamos vender para alcanzar el

punto de equilibrio, o saber cuánto debemos vender para generar determina

utilidad.

Ejemplo de cómo hallar y analizar el punto de equilibrio

Veamos a continuación un ejemplo sencillo de cómo hallar y

analizar el punto de equilibrio:

Una empresa dedicada a la comercialización de camisas vende

camisas a un precio de US$40, el costo de cada camisa es de US$24, se paga una

comisión de ventas por US$2, y sus gastos fijos (alquiler, salarios, servicios,

etc.) ascienden a US$3 500. ¿Cuál es el punto de equilibrio en unidades de

venta y en dólares? y ¿a cuánto ascenderían las utilidades si se vendieran 800

camisas?

a. Hallando el punto de equilibrio:

PVU = 40

CVU: 24 + 2 = 26

CF = 3500

Aplicando la fórmula:

Pe = CF / (PVU – CVU)

|

Pe = 3500 / (40 – 26)

Pe = 250 unid.

Pe en unidades monetarias= 250 x 40 = US$10 000

Comprobando:

Ventas (PVU x Q): 40 x 250

|

10000

|

(-) CV (CVU x Q): 26 x 250

|

6500

|

(-) CF

|

3500

|

Utilidad Neta

|

US$0

|

Conclusiones: el punto de equilibrio es de 250 unidades, es

decir, se necesita vender 250 camisas para que los ingresos sean iguales a los

costos; por tanto, a partir de la venta de 251 camisas, recién se estaría

empezando a generar utilidades, mientras que la venta de 249 camisas o de un

número menor significaría perdidas.

b. Utilidades si se vendiera 800 camisas:

Ventas (PVU x Q): 40 x 800

|

32000

|

(-) CV (CVU x Q): 26 x 800

|

20800

|

(-) CF

|

3500

|

Utilidad Neta

|

US$7700

|

Conclusiones: al vender 250 camisas los ingresos igualarían

los costos y, por tanto, se obtendría una utilidad de US$0; pero si se vendiera

800 camisas, se generaría una utilidad de US$7 700.

Punto de Equilibrio Método Gráfico

Recordemos que, si el costo total de producción excede a los ingresos obtenidos por las ventas de los objetos producidos, la empresa sufre una pérdida; si por el contrario, los ingresos superan a los costos, se obtiene una utilidad o ganancia. Si los ingresos obtenidos por las ventas igualan a los costos de producción, se dice que el negocio está en el punto de equilibrio o de beneficio cero.

QUE MÉTODOS PODEMOS EMPLEAR PARA PRONOSTICAR LAS VENTAS

- Método Mínimos Cuadrados

- Método de tendencia

- Método Incrementa

En que consiste el método de mínimos cuadrados

Es un método que sirve para proyectar las ventas de futuros periodos con base a ventas de gestiones pasadas.

METODO MINIMOS CUADRADO

La sociedad ABC S.A de C.V necesita pronosticar las ventas para el año 2017 al 2020 conociendo que sus ventas en los 5 años anteriores son los siguientes:

Años venta

2012 100

2013 150

2014 250

2015 300

2016 375

X Y X² Y² (X)(Y)

1 100 1 10,000 100

2 150 4 22,500 300

3 250 9 62,500 750

4 300 16 90,000 1,200

5 375 25 140,625 1,875

═ ══ ══ ═════ ════

15 1,175 55 32,5625 4,225

b=5(4,225)-15(1,175) a=1,175--70(15)

══════════ ════════

5

5

5(55) -15²

b=21,125-17,625 a=1,175--1,050

b=21,125-17,625 a=1,175--1,050

════════ ═══════

275-225 5

b=3,500 a= 125

════ ═══

50 5

b= 70 a= 25

c=70(5) Año 2017 Año 2018

════ Y=25+70(x) Y=25+70(x)

1,175 Y=25+70(6) Y=25+70(7)

Y=25+420 Y=25+490

c=350 Y=445 Y=515

════

1,175

Año 2019 Año 2020

c=0.2978723404 Y=25+70(x) Y=25+70(x)

c=29.7 Y=25+70(8) Y=25+70(9)

Y=25+560 Y=25+630

Y=585 Y=655

=x%

=x%

El punto de partida de un Presupuesto maestro es la formulación de meta a largo plazo por parte de la gerencia, a este proceso se le conoce como "planeación estratégica".

El presupuesto se usa como un vehículo para orientar a la empresa en la dirección deseada, una vez elaborado el presupuesto, este sirve como una herramienta útil en el control de los costos.

El primer paso en el desarrollo del presupuesto maestro es el pronóstico de ventas, el proceso termina con la elaboración del estado de ingresos presupuestados, el presupuesto de caja y el balance general presupuestado.

50 5

b= 70 a= 25

c=70(5) Año 2017 Año 2018

════ Y=25+70(x) Y=25+70(x)

1,175 Y=25+70(6) Y=25+70(7)

Y=25+420 Y=25+490

c=350 Y=445 Y=515

════

1,175

Año 2019 Año 2020

c=0.2978723404 Y=25+70(x) Y=25+70(x)

c=29.7 Y=25+70(8) Y=25+70(9)

Y=25+560 Y=25+630

Y=585 Y=655

METODO DE TENDENCIA

La sociedad XYZ S.A DE C.V necesita

pronosticar sus ventas para el año 2017 conociendo que sus ventas en los 5 años

anteriores han sido los siguientes

años

|

ventas

|

Z

|

Y2

|

Z2

|

2012

|

400

|

2

|

800

|

4

|

2013

|

450

|

1

|

450

|

1

|

2014

|

550

|

0

|

650

|

0

|

2015

|

650

|

1

|

1600

|

4

|

2016

|

800

|

2

|

1000

|

10

|

∆ = 100¸10 x 4¸2

∆=100 x 2

∆200 + 500

∆= 750

Método incremental

La empresa ABC necesita pronosticar

sus ventas para el año 2017conociendo que sus ventas en los 5 año anteriores han sido los

siguientes:

años

|

ventas

|

incremento

|

A/Año

|

%

|

2012

|

350

|

|||

2013

|

360

|

10

|

10/350

|

3

|

2014

|

380

|

20

|

20/360

|

6

|

2015

|

390

|

10

|

10/380

|

3

|

2016

|

400

|

10

|

10/390

|

3

|

total

|

15%

|

X=15% entre 4 =4%

=4% x 400

= 16 unidades

Ventas para

el 2017 = 16+400

Ventas para

el 2017 = 416 unidades

Presupuesto maestro

Un presupuesto maestro es el principal presupuesto de tu empresa, es

decir, la culminación de todo un proceso de planeación y, por lo tanto,

comprende todas las áreas de tu negocio,

como son ventas, producción, compras, etc., y, por eso, se llama maestro.

Este presupuesto que comprende

todos los gastos está compuesto de otros dos presupuestos, más

pequeños que son el presupuesto de

operación y el presupuesto

financiero.

El presupuesto de operación se

compone a su vez de otros presupuestos más pequeños. El primero es el

presupuesto de ventas y es donde prevés cuánto esperas vender. Con base en

ello, sabrás cuánto debes producir y cuánto te va a costar hacerlo. Tendrás que

ver entonces qué materia prima

necesitas, cuánta mano de obra

utilizarás, cuáles serán tus costos indirectos de producción y, por supuesto,

cuánto te va a costar todo eso.

Una vez que sabes cuánta materia

prima necesitas, puedes planear y presupuestar tus compras para que no te veas

en apuros de tiempo y puedas conseguir buenos precios.

Al final, lo que vas a poder

definir con tu presupuesto de operación

es cuál será tu ganancia.

El presupuesto financiero no es

tan complicado. En él vas a presupuestar el efectivo con que vas a contar y las

inversiones que puedes hacer a corto plazo, para mover tu capital y hacerlo

rentable. Al terminarlo, sabrás cuál será la situación financiera de tu empresa, es decir si vendrán los

tiempos de vacas flacas o gordas.

Presupuesto maestro o completo es

un estado formal proyectado que considera los ingresos, egresos y utilidades

mediante la proyección de varios conceptos, como por ejemplo ventas, compras,

producción y otros.

El presupuesto maestro se

clasifica básicamente en:

·

Presupuesto

operacional, que refleja los resultados de las decisiones de operación.

·

Presupuesto

financiero que refleja las decisiones financieras de la empresa.

Clasificación de presupuestos

Presupuesto Maestro:

Es un Presupuesto que proporciona un plan global para un ejercicio económico próximo. Generalmente se fija a un año, debiendo incluir el objetivo de utilidad y el programa coordinado para lograrlo.

Consiste además en pronosticar sobre un futuro incierto porque cuando más exacto sea el presupuesto o pronostico, mejor se presentara el proceso de planeación, fijado por la alta dirección de la Empresa.

Es un Presupuesto que proporciona un plan global para un ejercicio económico próximo. Generalmente se fija a un año, debiendo incluir el objetivo de utilidad y el programa coordinado para lograrlo.

Consiste además en pronosticar sobre un futuro incierto porque cuando más exacto sea el presupuesto o pronostico, mejor se presentara el proceso de planeación, fijado por la alta dirección de la Empresa.

Beneficios:

- Define objetivos básicos de la empresa.

- Determina la autoridad y responsabilidad para cada una de las generaciones.

- Es oportuno para la coordinación de las actividades de cada unidad de la empresa.

- Facilita el control de las actividades.

- Permite realizar un auto análisis de cada periodo.

- Los recursos de la empresa deben manejarse con efectividad y eficiencia

Limitaciones:

El Presupuesto solo es un estimado no pudiendo establecer con exactitud lo que sucederá en el futuro.

El Presupuesto solo es un estimado no pudiendo establecer con exactitud lo que sucederá en el futuro.

- El presupuesto no debe sustituir a la administración si no todo lo contrario es una herramienta dinámica que debe adaptarse a los cambios de la empresa.

- Su éxito depende del esfuerzo que se aplique a cada Hecho o actividad.

- Es poner demasiado énfasis a los datos provenientes del presupuesto. Esto puede ocasionar que la administración trate de ajustarlo o forzarlos a hechos falsos.

Elaboración del presupuesto maestro

El punto de partida de un Presupuesto maestro es la formulación de meta a largo plazo por parte de la gerencia, a este proceso se le conoce como "planeación estratégica".

El presupuesto se usa como un vehículo para orientar a la empresa en la dirección deseada, una vez elaborado el presupuesto, este sirve como una herramienta útil en el control de los costos.

El primer paso en el desarrollo del presupuesto maestro es el pronóstico de ventas, el proceso termina con la elaboración del estado de ingresos presupuestados, el presupuesto de caja y el balance general presupuestado.

Enfoques:

- Enfoque de la alta dirección.- los ejecutivos de venta, producción, finanzas y administración deben pronosticar las ventas sobre la base de experiencia y conocimiento de la empresa y el mercado.

- Enfoque sobre la base de la organización.- él pronostica se inicia desde abajo con cada uno de los vendedores, la ventaja radica en que todos los niveles de la empresa participa de alguna manera en el desarrollo de la estimación presupuestal.

El presupuesto maestro usual de una compañía no productora

tiene los siguientes componentes:

Presupuesto de Operación

- Presupuesto de ventas

- Presupuesto de cobros

- Presupuesto de compras

- Desembolsos por compras

- Presupuesto de gastos de operación

- Desembolsos por gastos de operación

- Estado de resultados presupuestado

Presupuesto Financiero

- Presupuesto de capital

- Presupuesto de efectivo o flujo de caja

- Balance general presupuestado

MAURICIO NEFTALI MELARA CRESPIN # 19

HERBER ANTONIO MUSO CEREN # 22

DANIEL ENRIQUE GARCIA PALMA # 10

JHONI ARIEL CALVIO ESCOBAR # 5

BILLY JONATHAN LOPEZ MENJIVAR # 16

HERBER ANTONIO MUSO CEREN # 22

DANIEL ENRIQUE GARCIA PALMA # 10

JHONI ARIEL CALVIO ESCOBAR # 5

BILLY JONATHAN LOPEZ MENJIVAR # 16